Sommaire

Libeo, la solution de gestion

des dépenses pros

Automatisez vos règlements fournisseurs, contrôlez votre cash et optimisez enfin vos marges.

L’axe analytique, lien entre information comptable et environnement externe

Le système de comptabilité analytique peut être défini comme un ensemble de méthodes et de procédures utilisées dans l’organisation pour affecter des coûts aux produits, services et activités. L’axe analytique, en comptabilité, désigne les variables utilisées pour mesurer les différents coûts de production. Il fonctionne comme un marqueur utilisé pour filtrer des écritures similaires et récupérer des groupes à des fins d’analyse.

- L’efficacité productive entre les coûts de production et la production. Tant que les coûts de production sont inférieurs à la valeur de la production, l’entreprise produit de manière efficace.

- L’efficacité allocative entre les revenus totaux et les coûts totaux. Tant que le revenu total généré par une entreprise est supérieur à ses coûts totaux, elle peut être considérée comme une entreprise maximisant ses profits.

- L’efficacité financière avec laquelle une entreprise utilise ses ressources pour générer des bénéfices. Si une entreprise a une faible efficacité financière, cela signifie qu’elle n’a pas investi suffisamment d’argent dans ses actifs et qu’elle ne peut donc pas en tirer de bénéfices.

Libeo, la solution n°1 pour une comptabilité analytique rapide et bien faite

Imputez finement vos dépenses par centre de coûts à l'aide d'analytique, suivez vos budgets et préparez votre prévisionnel de trésorerie.

Les axes d’analyse peuvent être détaillés ou regroupés, en fonction du volume des transactions effectuées par l’entreprise sur une période donnée. Pour chacun de ces axes, on génère un code analytique, qui associe les valeurs possibles à l’axe concerné.

Les axes et leurs codes sont rassemblés au sein du plan analytique comptable, qui montre la répartition des coûts de l’entreprise par poste de gestion.

Exemple d’axe analytique

Une franchise de restaurants possède 3 établissements à Paris, tous situés dans un arrondissement différent : 2e, 12e et 20e. Pour sa comptabilité, le gérant a retenu deux axes :

- Magasin

- Produit

Commençons par l’axe analytique Magasin, celui-ci sera classé en 3 codes :

- Restaurant Paris 2e

- Restaurant Paris 12e

- Restaurant Paris 20e

Cette même franchise est spécialisée dans deux types de nourriture : les tacos et les burgers. Suivant l’axe Produit, cela donne :

- Tacos

- Burgers

Pour minimiser les frais, le gérant des restaurants se fournit en gros auprès de ses fournisseurs, pour les 3 restaurants à la fois. Sur le plan comptable, cela donne les axes analytiques suivants :

● Axe 1 — Restaurants

- 001 — Restaurant Paris 2e

- 002 — Restaurant Paris 12e

- 003 — Restaurant Paris 20e

● Axe 2 — Nourriture

○ T —Tacos

○ B — Burgers

Lorsqu’il paye ses fournisseurs, les factures d’achats sont comptabilisées dans le compte 607 « Achats de marchandises » du PCG. Là où les choses se corsent, c’est au niveau de la répartition du montant de la facture, qui suit les règles suivantes :

- 33 % pour chacun des restaurants

- 75 % pour les burgers, 25 % pour les tacos

La comptabilité analytique lui offre une répartition claire et précise des dépenses par produit et établissement :

Définir ses axes d’analyse : essentiel pour une bonne gestion comptable

Les axes d’analyse doivent correspondre aux éléments clés de l’activité exercée par l’entreprise.

- Les produits ;

- Les offres de services ;

- Les départements ;

- Les magasins ;

- Les zones géographiques ;

- ou les business unit.

Déterminez vos axes en fonction des indicateurs que vous souhaitez suivre :

- KPIs

- Points de vente

- Ratios

- Rentabilité

- Services/produits ou entités

- Etc.

Attention, car à vouloir tout analyser, vous risquez de passer à côté d’une information. Misez sur deux ou trois axes analytiques maximum. Il n’existe pas de règle générale en matière d’axes analytiques. Cela dit, la plupart des organisations s’appuient sur les axes produits et départements pour suivre leurs dépenses.

Le secteur d’activité est un élément prépondérant dans le choix des axes analytiques. Le tableau ci-dessous classe les combinaisons d’axes analytiques les plus fréquemment observées par industrie :

La comptabilité analytique avec Libeo

De nombreuses organisations utilisent la comptabilité analytique pour suivre l’affectation de leurs dépenses.

La comptabilisation des factures avec l’analytique s’effectue en trois temps :

- La création et l’import des codes analytiques

- Le contrôle de l’analytique

- L’export de l’analytique vers la comptabilité

Comment importer un plan analytique dans Libeo ?

Rendez-vous dans la section « Comptabilité » puis cliquez sur « Configurer mes comptes comptables ». Vous verrez apparaître une rubrique « Codes analytiques ».

Cliquez ensuite sur « Importer mes comptes comptables » pour importer votre plan analytique. Vous pouvez importer jusqu’à 5 axes analytiques différents et leurs sections dans Libeo. Pour gagner du temps, utilisez notre modèle à télécharger, au format CSV avec séparateur virgule. Pour chaque axe, remplissez bien les colonnes ;

- Le nom de l’axe

- Le code de la section

- Le libellé de cette section

L’ordre des axes est important : il doit correspondre aux éléments renseignés dans le logiciel comptable.

Comment créer un code analytique avec Libeo ?

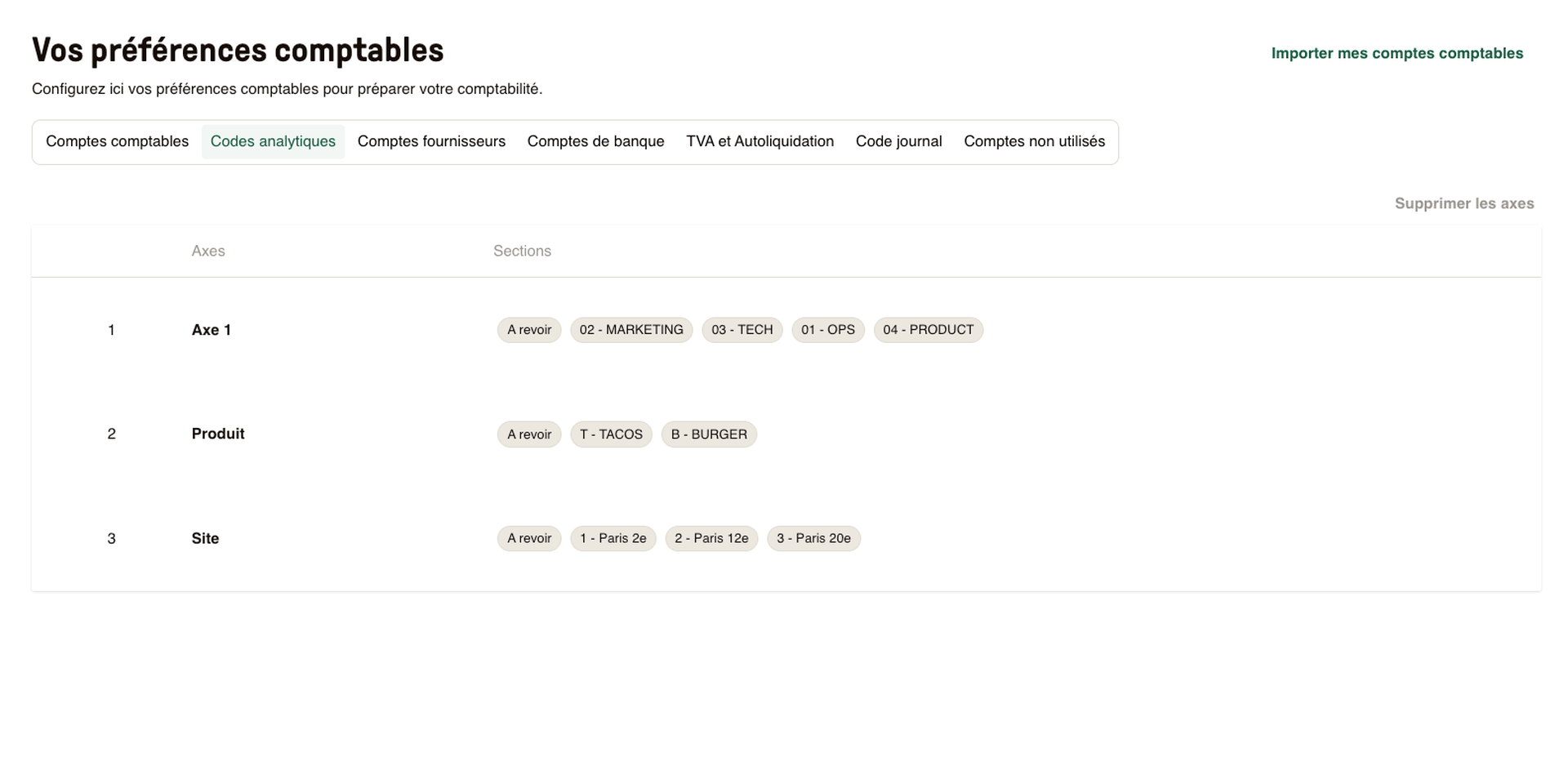

Une fois importés, vos codes analytiques apparaissent dans la page « Vos préférences comptables », avec axes et sections. Ils serviront à ventiler les dépenses par poste lors du contrôle des factures à l’import.

Voici un exemple de codes analytiques, basé sur notre exemple des restaurants plus haut, tels qu’ils apparaissent dans Libeo :

Comment contrôler une facture avec les axes analytiques ?

Le contrôle de l’analytique se fait dans le volet du formulaire de contrôle :

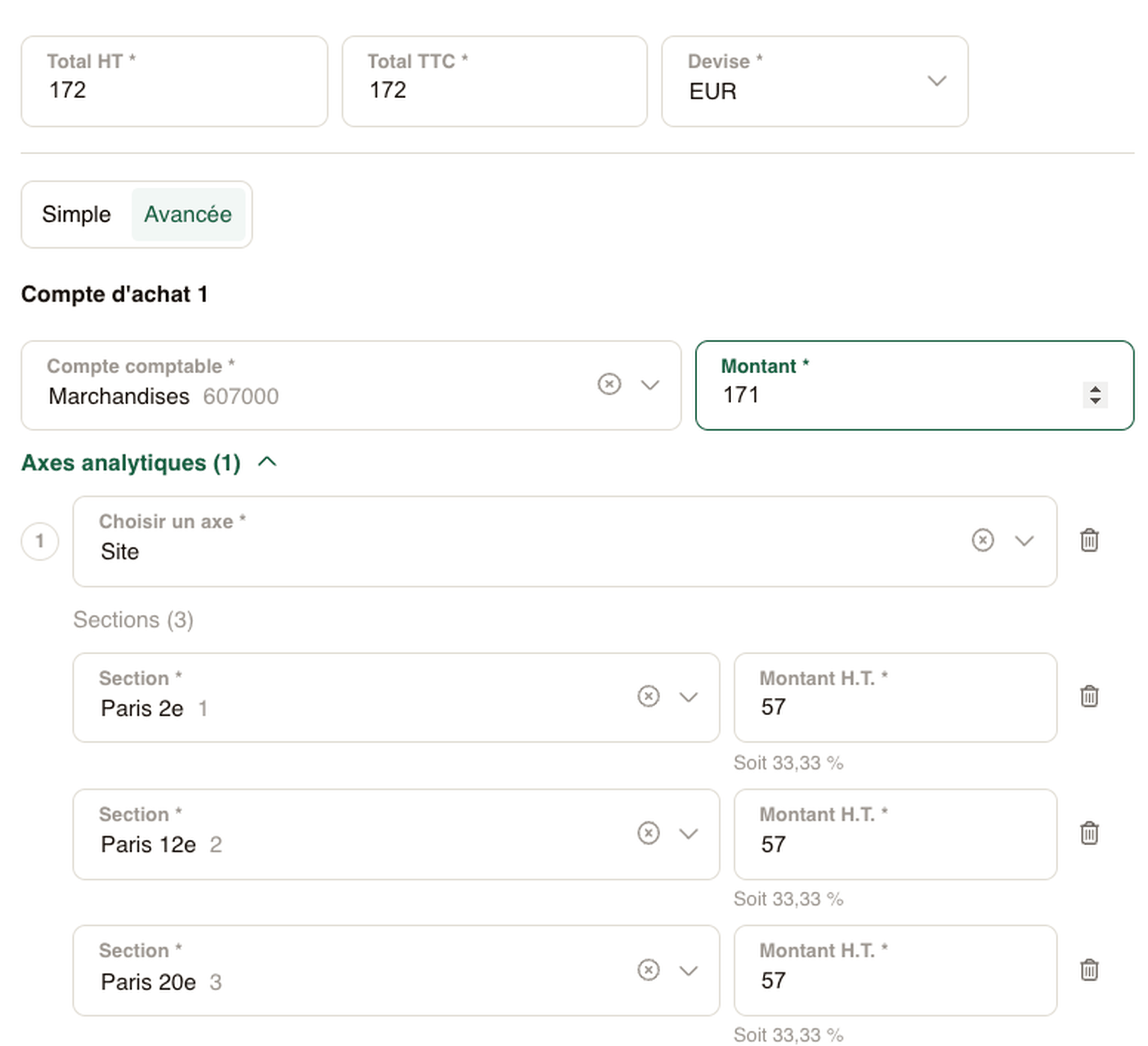

Dans la partie « Comptabilité avancée », entrez le compte d’achat associé à la facture. Entrez ensuite les axes et les sections concernés. Pour reprendre notre exemple des trois restaurants, on commence par distinguer les trois sites :

À chaque site est associé un tiers du montant de la facture, et son pourcentage. Faites de même avec l’axe Produit pour segmenter les dépenses affectées aux burgers et celles des tacos :

Pour finaliser l’import dans la comptabilité analytique, ajoutez la TVA (normale ou autoliquidée).

- Un seul axe analytique : utilisez les modèles publics ou exportez vos factures via API.

- Plusieurs axes analytiques : utilisez un modèle public d’export comme Cegid Expert, Sage 100 ou Quadratus.

Vous pouvez aussi personnaliser votre export en créant un modèle privé. Pour cela, au moment de la création du modèle, cochez la case « Exporter l’analytique » :

En répartissant les dépenses d’une entreprise par postes de coûts, l’analytique permet de différentes analyses :

- Comparer des dépenses entre 2 périodes

- Faire un budget prévisionnel sur l’année

- Comparer les dépenses réelles vs le budget initial.

Foire aux questions

Comment calculer la comptabilité analytique ?

Le système comptable analytique admet plusieurs méthodes pour établir un budget analytique :

- La méthode des coûts directs

- La méthode des coûts variables

- La méthode ABC

- La méthode des coûts complets

- La méthode des coûts standards

Qu'est-ce que l'imputation analytique ?

L'imputation analytique est une opération comptable qui consiste à ventiler ses dépenses sur des comptes en vue de les comparer aux budgets prévisionnels fixés en début d'année comptable.

Libeo, la solution de gestion

des dépenses pros

Automatisez vos règlements fournisseurs, contrôlez votre cash et optimisez enfin vos marges.