Sommaire

- La restauration, une affaire de marges ?

- Restauration traditionnelle, restauration rapide : des ratios différents ?

- La marge brute

- La marge sur consommation de matières

- La marge commerciale

- Le ratio de productivité

- Le ratio de personnel

- Le ratio de matière première

- Les autres ratios à connaître

- Comment améliorer ses ratios ?

- Auto-match : la fonctionnalité qui aide les restaurateurs à contrôler leurs ratios

- Foire aux questions

Libeo, la solution de gestion

des dépenses pros

Automatisez vos règlements fournisseurs, contrôlez votre cash et optimisez enfin vos marges.

La restauration, une affaire de marges ?

Marge commerciale, marge brute et chiffre d’affaires sont des indicateurs précieux en restauration, mais ce sont loin d’être les seuls. Un restaurant employant du personnel, il faut considérer son coût humain. Idem pour les produits et denrées périssables, qui témoignent de la capacité d’un restaurant à bien gérer ses stocks. Vous l’aurez compris, dans ce secteur d’activité, on trouve aussi bien des indicateurs de valeur que quantitatifs. Les principaux à retenir sont les suivants :

- Marge brute et marge commerciale

- Marge de consommation de matière première

- Ratio de productivité

- Ratio de personnel

- Coût de matière première

Idéalement, il faudrait suivre ces ratios tous les mois, pour assurer un suivi optimal de l’activité et conserver un équilibre financier (à savoir une trésorerie disponible).

La solution utilisée par des milliers de restaurateurs pour se développer

Essayez Libeo aujourd'hui et gagnez 100% de visibilité sur votre dette fournisseurs et vos marges.

Restauration traditionnelle, restauration rapide : des ratios différents

Notez qu’évidemment, tous ces quotas s’apprécient en fonction du type de restauration et d’exploitation de l’établissement. Pour les interpréter, il faut prendre en considération des facteurs comme :

- L’emplacement,

- La zone de chalandise,

- Le concept,

- Le type de carte, etc.

Dans la restauration rapide (sandwicherie, fast-food) par exemple, le turn-over avoisine les 70%, contre 20% environ dans le secteur traditionnel. Or, ce renouvellement constant de personnel a un coût (formation, frais d’uniformes, de comptabilité, visites médicales, etc.).

Pour cela, observer la concurrence et ses résultats ne suffit pas. Suivre et calculer régulièrement ces différents indicateurs est essentiel à la bonne gestion du restaurant. Stocks, management, recrutement, matières premières : voici les ratios à connaître et à suivre pour améliorer la rentabilité de son restaurant. L'obtention d'une licence restauration peut également influencer certains de ces ratios, notamment en matière de coûts et de conformité réglementaire.

La marge brute

Commençons par le plus évident : la marge brute. C’est l’indicateur n° 1 à suivre pour monitorer son activité et estimer sa rentabilité. Concrètement, la marge brute exprime ce que vous gagnez réellement. Elle repose sur deux éléments :

- Le chiffre d’affaires calculé hors taxe ;

- Le coût de revient (coût unitaire) des matières premières.

Pour calculer le coût de revient, on fait la somme des charges directes et indirectes supportées par l’établissement dans le cadre de son activité, avant de la rapporter à la quantité de biens vendus ou services rendus. Ce qui donne la formule suivante :

Coût de revient = Marge sur les charges de personnel + Marge sur consommation de matière

Savoir comment calculer le coût de revient est fondamental pour évaluer la marge brute et ainsi estimer les bénéfices de l'activité.

Il permet donc d’estimer le bénéfice de l’activité et finance les charges fixes et variables. À partir de là, on peut calculer la marge brute en retranchant les coûts de revient du chiffre d’affaires :

Marge brute = chiffre d’affaires — coûts de revient

Pour un suivi précis, il est important de savoir effectuer le calcul marge en pourcentage afin de déterminer la rentabilité de chaque produit.

Le saviez-vous ? La marge brute ne peut pas être négative. Une marge brute déficitaire signifie que l’établissement vend à perte et cette pratique est interdite par les articles L442-2 et L420-5 du code du commerce.

La marge sur consommation de matière

Après la marge brute, la restauration utilise la marge sur consommation de matières comme indicateur de référence. Ce ratio exprime la différence entre :

- Le montant des achats de matières premières auprès des fournisseurs,

- Et celui de la vente des produits finis aux clients.

Notez qu’il existe deux « sous-marges » : une pour les solides, et une pour les liquides. Additionnées, elles donnent la marge sur consommation de matières.

La marge sur les solides

La marge sur les solides correspond à la différence entre la valeur de votre production de nourriture et le coût d’achat des produits consommés. Un « bon » taux de marge sur les solides est d’environ 70 %. Pour le calculer, on procède comme suit :

Taux de marge sur les solides = [(Valeur de la nourriture vendue ou stockée — Coût d’achat de la nourriture consommée)/Valeur de la nourriture vendue ou stockée] x 100

La marge sur les liquides

C’est le même principe, appliqué aux liquides. Il s’agit de la différence entre le chiffre d’affaires HT additionné avec le stock de boissons et le coût d’achat des boissons consommées. Il se situe aux alentours de 85 %. Le calcul du ratio sur les boissons est le suivant :

Taux de marge sur les liquides = [(Valeur des boissons vendues ou stockées — Coût d’achat des boissons consommées)/Valeur des boissons vendues ou stockées] x 100

La marge commerciale

Autre indicateur de premier ordre, la marge commerciale s’intéresse quant à elle à la différence entre le prix de vente et d’achat des consommations sur une période donnée. Elle s’obtient en retranchant du chiffre d’affaires hors taxe le coût d’achat des biens vendus.

Marge commerciale = Chiffre d’affaires hors taxes — Coût d’achat des marchandises vendues

Pour une meilleure gestion, il peut être utile de tenir un tableau marge et coefficient afin de visualiser rapidement les marges réalisées sur chaque produit.

Ce ratio s’utilise dans une optique concurrentielle. C’est cette marge qui va permettre d’analyser le coût de revient des produits vendus et financer les coûts de fonctionnement et de production.

Le ratio de marge brute montre le pourcentage du chiffre d’affaires que votre établissement conserve après avoir couvert les frais fixes. Il est d’ordinaire compris entre 60 et 75 %.

Le ratio de productivité

C’est l’un des indicateurs les plus efficaces pour mesurer la performance d’un restaurant. Le ratio de productivité exprime le chiffre d’affaires (sur une période donnée) divisé par le nombre d’heures travaillées par l’ensemble du personnel (toujours sur une période donnée). Autrement dit, il mesure la productivité de vos salariés, traduite en chiffre d’affaires. En parallèle de la marge brute, c’est l’un des ratios les plus importants en restauration. Certains restaurateurs considèrent d’ailleurs que c’est le seul ratio à suivre vraiment, car il donne immédiatement de la rentabilité du restaurant, et de ses employés.

Pour calculer ce ratio, commencez par déterminer une période (une semaine, un mois, un trimestre, etc.). Pour donner une valeur étalon, privilégiez les périodes où votre activité est stable (pas de salarié absent, ni de problème d’ordre opérationnel). Comptabilisez le nombre total d’heures travaillées par tout le personnel et divisez le tout par le chiffre d’affaires de cette même période. Le taux de remplissage de votre restaurant est également un indicateur clé pour mesurer l’efficacité de votre équipe et optimiser les plannings.

Le ratio de productivité n’est pas un simple indicateur financier. C’est également un outil de management très prisé des chefs de salles et managers au moment de définir les plannings. Connaître ce ratio aide à fixer des objectifs de chiffre d’affaires et organiser les plannings en conséquence.

Comment interpréter le ratio de productivité ?

La rentabilité est l’objectif premier des gérants de restaurants (et des entreprises en général). Partant de ce principe, on aurait tendance à chercher à avoir le ratio le plus élevé possible. Or, un ratio trop élevé peut également avoir des sous-entendus négatifs, pour vos clients comme pour vos équipes. Temps d’attente trop long à table, cadence infernale, etc. Tout cela entraîne des risques pour votre chiffre d’affaires, mais aussi votre turn-over. Sans parler de l’impact sur la qualité du service.

À l’heure où le secteur de la restauration fait face à une pénurie de personnel, il est capital de ne pas fixer des ratios très élevés, afin de ne pas décourager son staff. Par ailleurs, un ratio élevé ne traduit pas nécessairement une bonne gestion de l’établissement. Gardez en tête que la rentabilité ne doit jamais s’opérer au détriment de la qualité du service. Si vous avez réalisé un chiffre d’affaires élevé, mais que votre service en a souffert (attentes trop longues, erreurs de commande, mauvais état de la salle, de la cuisine, etc.), cela risque de nuire à votre activité.

Le ratio de personnel

On parle aussi de ratio de masse salariale. Cet indicateur exprime le rapport entre la masse salariale (les dépenses engagées pour l’emploi des salariés de l’établissement) et le chiffre d’affaires.

Si un restaurant réalise 45 000 € de chiffre d’affaires un mois et supporte 20 000 € de masse salariale, son ratio de personnel est de 44 %. Sur le principe, ça semble simple. En réalité, c’est bien plus complexe. Pour calculer la masse salariale, additionner les salaires ne suffisent pas. Vous devez aussi tenir compte d’autres variables comme les primes, les congés, les heures supplémentaires, les charges, etc.

La convention collective en restauration joue un rôle crucial dans la détermination des salaires, primes et autres avantages sociaux, impactant ainsi le ratio de personnel.

Si cette opération est complexe, elle est indispensable à la bonne gestion du personnel. Un « bon » ratio de personnel est compris entre 30 % et 40 %. S’il est plus élevé, cela signifie que vous employez plus de personnel que nécessaire, ou que les plannings ne sont pas correctement gérés.

Pourtant le planning est à la masse salariale ce que la fiche technique est au coût matière. Alors même si le ratio de personnel est un indice clé, notre indicateur préféré dans la restauration, c’est le ratio de productivité.

Bon à savoir : en additionnant le ratio de personnel avec la marge sur consommation de matières (liquide + solide), on obtient le « prime cost ».

Le ratio de matière première

Le ratio matière détermine le budget nécessaire à l’élaboration des plats, dans une optique de rentabilité. Pour le calculer, on commence par définir le coût matière, avant d’ajouter la variation des stocks. Il faut ensuite en déduire les matières premières consommées, mais non facturées, à savoir les petits extras offerts aux clients et les repas du personnel. Le résultat obtenu est ensuite divisé par le chiffre d’affaires, sur une période donnée.

Un « bon » ratio matière est compris entre 25 et 35 %.

Libeo, la solution n°1 pour rapprocher vos bons de commande et factures

Automatisez le rapprochement de vos bons de commande et factures, pour contrôler vos achats et payer uniquement ce qui est dû !

Les autres ratios à connaître

En plus des indicateurs suscités, d’autres ratios vous renseignent sur la santé de votre établissement.

Le taux de marque

Le taux de marque est le pourcentage de marge commerciale dans le prix de vente d’un produit. Dans la restauration, le taux de marque concerne les portions. On l’utilise pour calculer la rentabilité d’un produit en particulier. Un bon taux de marque avoisine les 75%.

Taux de marque = (marge brute/chiffre d’affaires hors taxes) x 100

Le ticket moyen

C’est le montant moyen dépensé par chaque client dans le restaurant. Très utile pour se positionner face à la concurrence, le ticket moyen s’obtient en divisant le chiffre d’affaires par le nombre de couverts. Cet indicateur de performance aux restaurateurs d’orienter leurs ventes. Par exemple en adaptant leur carte ou en proposant des formules et des associations de produits.

Sa formule de calcul est la suivante :

Ticket moyen = Chiffre d’affaires/Nombre de clients

Bon à savoir : calculez plusieurs tickets moyens, sur plusieurs périodes et plages horaires différentes : service, jour, week-end, mois, année, etc.

Le ratio de coulage

En restauration, le coulage exprime le taux de marchandises et de matière première perdues ou volées. Ce ratio englobe les denrées alimentaires et les boissons, mais également le matériel et les équipements (vaisselles, linge de table, etc.). Le ratio de coulage mesure l’impact de ces pertes/vols sur l’activité du restaurant. Pour calculer le taux de coulage, on divise le prix des pertes par le chiffre d’affaires :

Ratio de coulage = (Prix de la perte)/CA

Le coût matière d’un plat

Le pourcentage du coût aliment (ou food cost) est le rapport entre le coût de la portion (les dépenses en aliment nécessaires à la réalisation du plat) et sur le prix de vente. Autrement dit, le rapport entre ce que la préparation du plat a coûté (à partir de la fiche recette) au restaurateur, et ce qu’il lui rapporte à la vente. Ce pourcentage est une valeur théorique que l’on pourrait définir comme « le pourcentage théorique de nourriture souhaité dans une recette ». Un « bon » coût matière se situe généralement entre 25 % et 35 %.

Pour calculer le coût matière d’un plat, on utilise la formule suivante :

Ratio matière = (Coût de la matière/Chiffre d’affaires) x 100

Le coefficient multiplicateur

Alternative au taux de marque, le coefficient multiplicateur sert à définir le prix de vente d’un plat en fonction de son coût de la matière. Les professionnels de la restauration cherchent à garder ce ratio supérieur à 75 % ce qui équivaut à un coefficient multiplicateur de 4.

Voici comment l’obtenir :

Coefficient multiplicateur = Prix de vente/Coût de la matière

Le taux d’effort

Moins connu que les autres, le taux d’effort exprime le rapport entre le montant du loyer et le chiffre d’affaires. Un indicateur intéressant, dans la mesure où le loyer ne doit pas représenter une trop grande part de votre chiffre d’affaires. Il doit se situer autour des 10%.

Comment améliorer ses ratios ?

Une fois vos indicateurs de gestion connus et analysés, il va falloir chercher à les améliorer. C’est-à-dire à réduire les coûts tout en augmentant les marges. Pour cela, il faut agir sur les différents postes du restaurant : en salle, en cuisine et avec vos fournisseurs.

Pour ceux qui souhaitent devenir franchiseur, une gestion rigoureuse de ces ratios est essentielle pour assurer la rentabilité et l'expansion de leur réseau.

Que vous souhaitiez ouvrir un bar ou un restaurant, le suivi de ces ratios est crucial pour garantir la pérennité de votre établissement.

En salle

Certains de vos produits se vendent mieux que d’autres ? Mettez-les avant pour augmenter le ticket moyen. Misez sur des formules le midi et/ou le soir, avec un prix fixe. Mettez en valeur vos produits phares (plat du jour, structure de carte, publicité). À l’inverse, n’hésiter pas à retirer de votre carte les plats peu ou pas commandés.

En parlant de carte, celle-ci doit faire apparaître les plats par ordre de prix croissant. C’est un principe élémentaire en restauration : en présentant le menu dans cet ordre, vous donnez à vos clients une perception plus basse de vos prix.

Formez votre personnel aux techniques d’incitation à la vente. Il s’agit de techniques de communication visant à convaincre les clients de commander les plats dont la marge est plus importante. Un procédé qui repose sur la communication, la mise en avant de certains produits, mais aussi la persuasion. Un exemple basique : au lieu d’attendre que les clients aient fini leurs plats pour leur proposer un dessert, faites-le dès la commande. Il n’est pas rare, une fois le plat consommé, que beaucoup d’entre eux n’aient plus faim…

Sans se montrer trop pressants, encouragez votre personnel à proposer des suggestions aux clients. Par exemple, en suggérant des planches avec les apéros, des desserts et des digestifs en fin de repas.

En cuisine

C’est là que tout se joue. Pour minimiser les pertes alimentaires et les dépenses courantes, adaptez vos recettes de cuisine en restant dans vos exigences de rentabilité. Pour cela, assurez-vous d’avoir pour chaque plat une fiche recette complète. Ces fiches techniques détaillent le poids, la quantité et le prix de chaque ingrédient qui compose la recette. Elles sont rédigées de façon à éviter le gaspillage alimentaire et les dépenses superflues.

Faites l’inventaire très régulièrement. C’est le meilleur moyen d’éviter le gaspillage alimentaire et de réduire le coulage. Contrôlez vos stocks, vos commandes et le surplus, et ce tous les mois.

Côté fournisseurs

Garants du bon fonctionnement de votre établissement, vos fournisseurs participent indirectement à sa bonne santé financière. Il faut donc les sélectionner avec précaution, la qualité de vos produits en dépend. Lorsque vous négociez avec un fournisseur, passez en revue les trois points suivants :

- Prix : sont-ils conformes au barème ?

- Délais (livraison et approvisionnement) : sont-ils respectés ?

- Flexibilité : le fournisseur accepte-t-il de reprendre les invendus ?

Même si vous entretenez une relation de confiance avec eux, soyez intransigeant au moment de vérifier vos livraisons. Vérifiez le nombre d’articles, l’étiquetage, le poids, les produits, mais aussi leurs emballages.

En renégociant vos prix d’achat et vos délais de paiement, vous allégez vos charges de matières premières. Si vos rapports avec vos fournisseurs sont cordiaux, vous pouvez espérer obtenir des tarifs plus compétitifs et une certaine souplesse sur les délais de paiement. Mais comment procéder ?

Avant même d’entamer les négociations avec vos fournisseurs, comportez-vous en client exemplaire. Pour ça, la meilleure chose à faire est d’être parfaitement à jour dans le paiement de vos factures. Si les retards de paiement sont monnaie courante en entreprise, le secteur de la restauration est particulièrement touché. D’après une étude du cabinet de recouvrement Rubypayeur, le commerce et l’hôtellerie restauration cumulent à eux seuls 38 % des retards de paiement en France.

Respectez les délais impartis, c’est non seulement respecter la légalité, c’est aussi montrer à vos fournisseurs de la considération. C’est faire preuve de professionnalisme, et cela témoigne de votre implication envers vos prestataires. Néanmoins, la journée d’un restaurateur est déjà bien chargée, et la casquette de comptable n’est pas la plus simple à endosser. Retrouver la bonne facture, le bon RIB, le bon compte bancaire, etc. Tenir la comptabilité d’un restaurant n’est pas une mince affaire. Si certains gérants préfèrent déléguer cette tâche à un expert-comptable, beaucoup de gérants doivent s’en charger eux-mêmes.

Bien souvent, les pièces comptables transitent par plusieurs biais avant d’être traitées. Pour le gérant chargé de les collecter, c’est un véritable travail d’investigation qui s’opère avant même d’avoir traiter les factures. D’où l’intérêt d’adopter une solution de dématérialisation des factures fournisseurs.

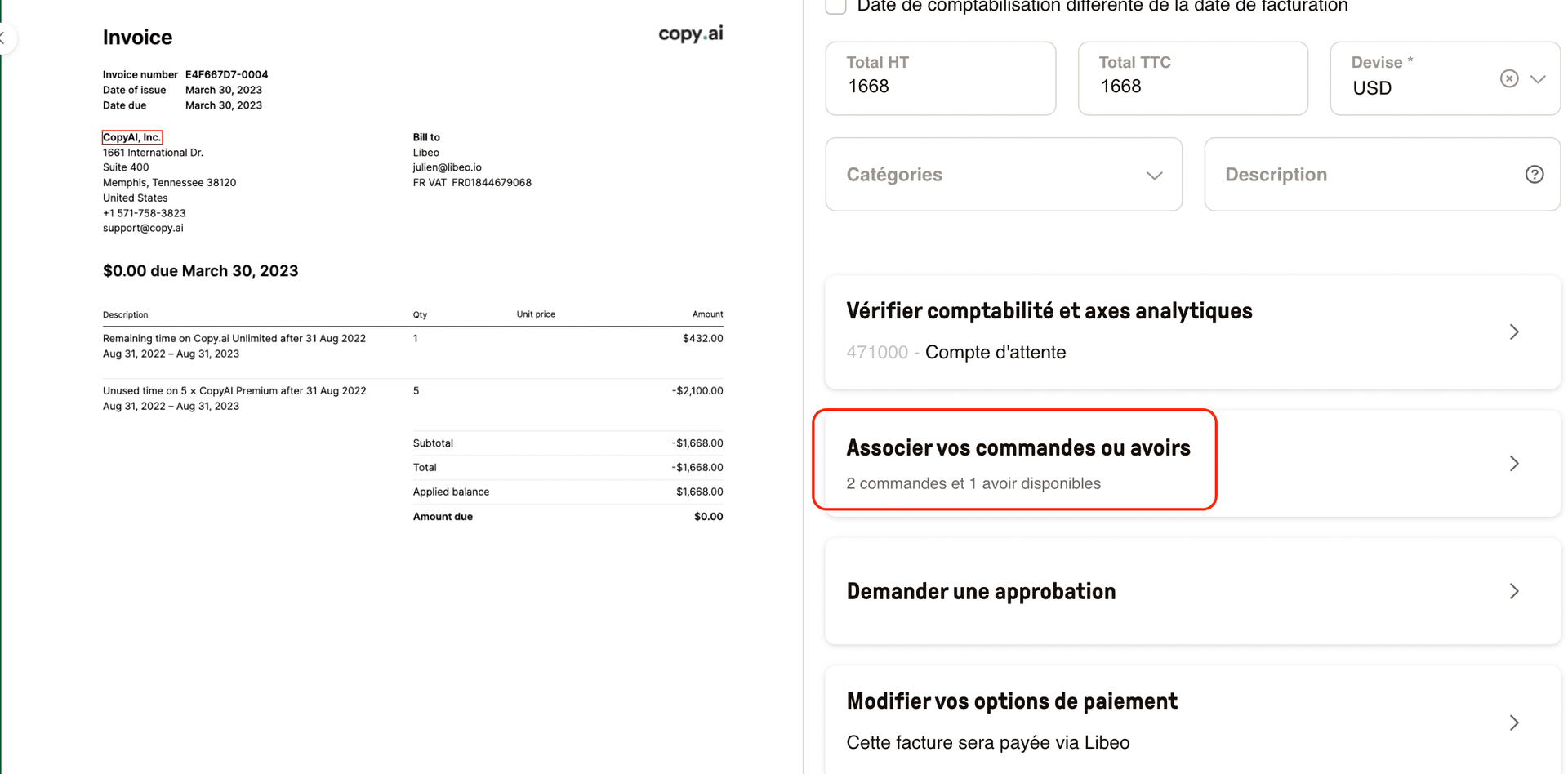

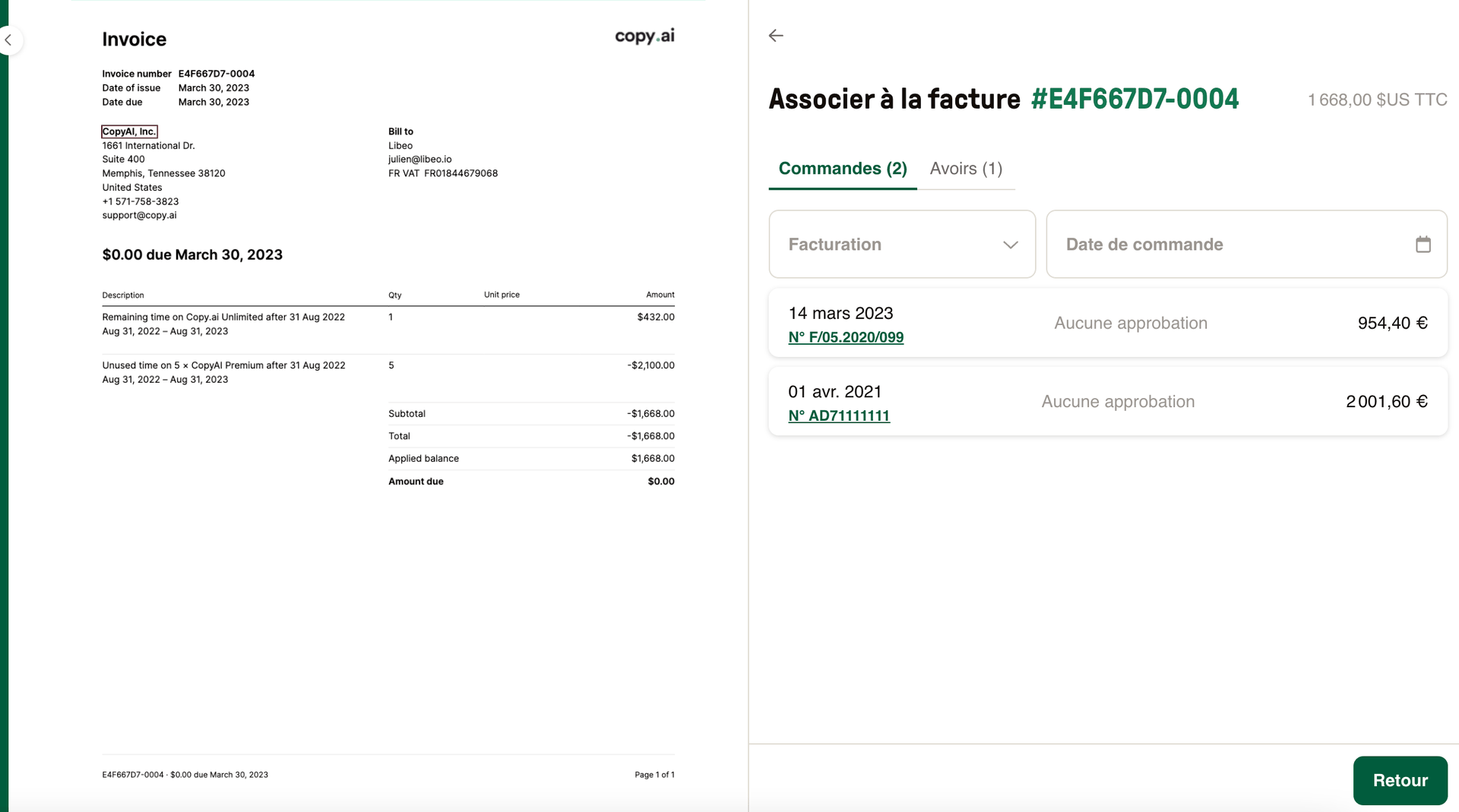

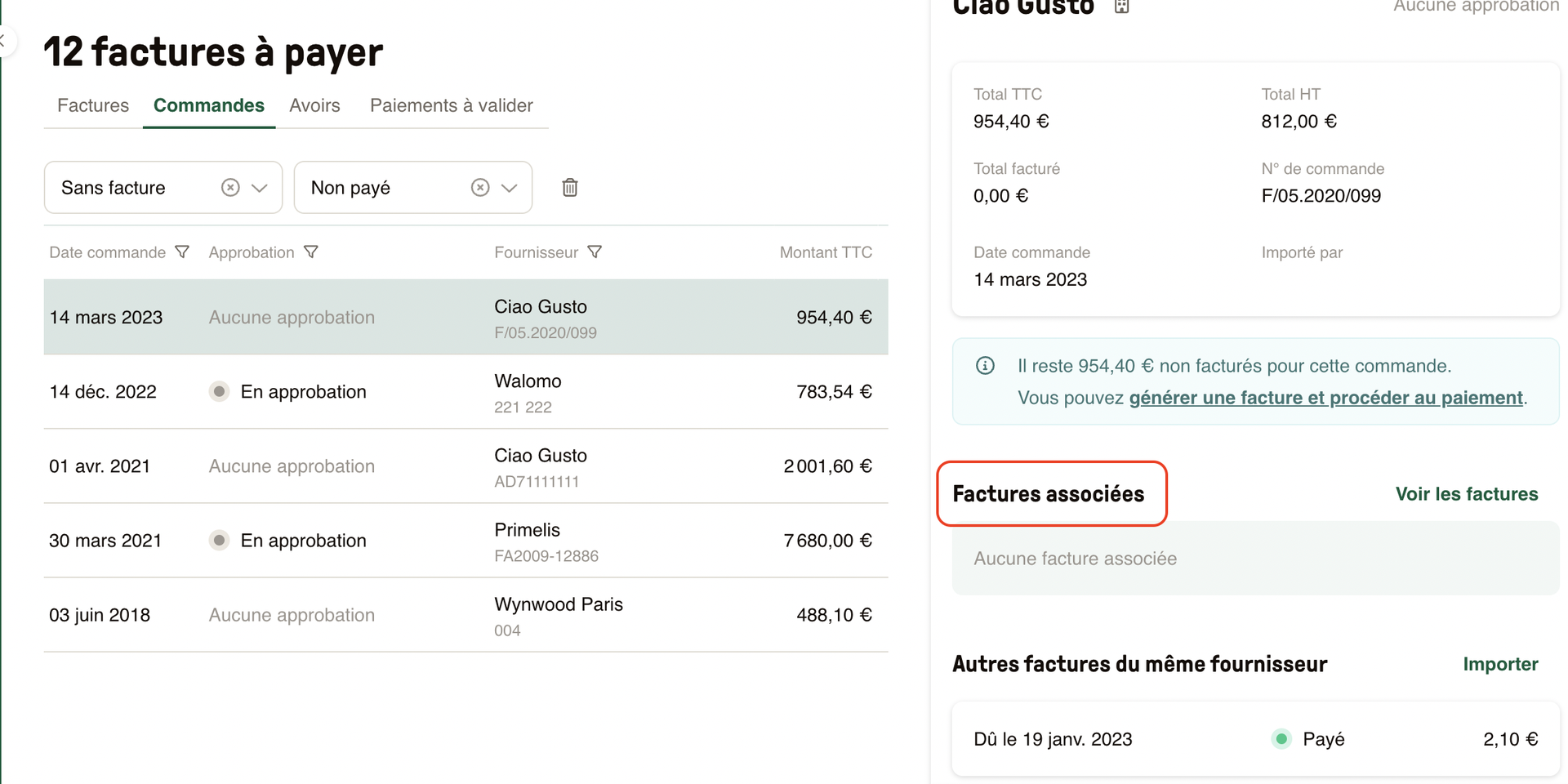

Auto-match : la nouvelle fonctionnalité Libeo pour aider les restaurateurs à contrôler leurs ratios

Le suivi des flux de trésoreries et le contrôle des livraisons sont des étapes chronophages mais essentielles à la maîtrise des coûts matières dans la restauration. Un produit manquant facturé, des quantités supérieures à celles commandées... autant de facteurs qui peuvent impacter au quotidien les ratios et les stocks de l’établissement.

Dès à présent, les restaurateurs peuvent retrouver tous les documents associés à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

Foire aux questions

Quelle est la différence entre le taux de marge et le taux de marque ?

Ces deux ratios se ressemblent, mais il existe une différence au niveau de l’indicateur de référence. Le taux de marge prend pour référence le prix d’achat pour comparer la marge, tandis que le taux de marque se réfère au prix de vente.

Quel est le taux de marge en restauration ?

Il évolue chaque année, mais on peut connaître le taux de marge dans la restauration grâce aux données de l’INSEE. En 2018, ce dernier était de 20,3.

Qu’est-ce que le ratio de frais généraux en restauration ?

Les frais généraux correspondent aux charges variables d’un restaurant : loyer, fourniture d’énergie, impôts et taxes, marketing & communication, TPE, licence, assurances, etc. Ce ratio représente entre 10 % à 15 % du CA. Il s’obtient avec la formule de calcul suivante :

Ratio des frais généraux = (Frais généraux/CA) x 100

Libeo, la solution de gestion

des dépenses pros

Automatisez vos règlements fournisseurs, contrôlez votre cash et optimisez enfin vos marges.